Zabezpieczenie finansowe na okres emerytury nie zdarza się tak po prostu. Aby czuć się bezpiecznie konieczne jest planowanie, zaangażowanie i, oczywiście, oszczędzanie pieniędzy.

Fakty

- Jedynie około połowa Amerykanów wyliczyła, ile muszą zaoszczędzić na emeryturę.

- W 2022 r. ponad jedną czwartą pracowników sektora prywatnego, którzy mieli dostęp do konta emerytalnego (takiego jak 401(k)), nie brało w nim udziału.

- Przeciętny Amerykanin spędza około 20 lat na emeryturze.

Odkładanie pieniędzy na emeryturę to nawyk, z którym każdy może żyć.

Pamiętaj...Oszczędzanie ma znaczenie!

1. Zacznij oszczędzać, nie przestawaj oszczędzać i trzymaj się swoich wyznaczonych celów

Jeżeli już zaczołeś oszczędzać, czy to na emeryturę, czy na inny cel, nie zatrzymuj się! Zdajesz sobie sprawę że oszczędzanie przynosi satysfakcje. Jeżeli jeszcze nie oszczędzasz, to czas zacząć. Rozpocznij od małych kwot i staraj się je zwiększać każdego miesiąca. Im wcześniej zaczniesz oszczędzać, tym dłużej Twoje pieniądze bedą miały czas się pomnozyć (patrz wykres poniżej). Uczyń oszczędzanie na emeryturę twoim priorytetem. Opracuj plan, trzymaj się go i wyznacz cele. Pamiętaj, nigdy nie jest ani za wcześnie, ani za późno na rozpoczęcie oszczędzania.

2. Poznaj swoje potrzeby emerytalne

Emerytura jest kosztowna. Eksperci szacują, że aby utrzymać standard życia po zakończeniu pracy, będziesz potrzebował od 70 do 90 procent dochodu uzyskiwanego przed przejściem na emeryturę. Przejmij odpowiedzialność za swoją przyszłość finansową. Kluczem do bezpiecznej emerytury jest planowanie z wyprzedzeniem. Zacznij od poproszenia o Kondycja oszczędności: Przewodnik do Twoich finansów i Twojej finansowej przyszłości oraz, dla osób zbliżających się do emerytury, Taking the Mystery Out of Retirement Planning. (Aby zamówić egzemplarz, patrz tylny panel).

3. Wpłacaj do planu emerytalnego pracodawcy

Jeżeli Twój pracodawca oferuje plan oszczędzania na emeryturę, taki jak 401(k), zapisz się i wpłacaj najwięcej jak możesz. Twoje podatki będą niższe, Twoja firma może dołożyć więcej, a automatyczne potrącenia bedą ci to ułatwiały. Z biegiem czasu, procent składany i odroczenia podatkowe zrobią wielką różnicę w kwocie, którą zgromadzisz. Dowiedz się więcej o swoim planie. Na przykład, ile musiałbyś wpłacać, aby otrzymać pełną dopłatę pracodawcy i jak długo musiałbyś pozostać w planie, aby otrzymać te pieniądze.

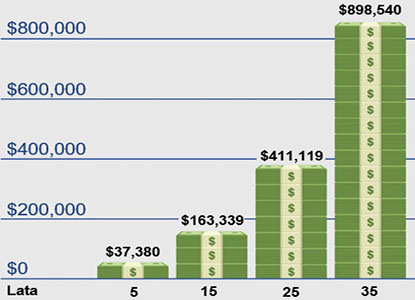

KORZYŚCI Z WCZEŚNIEJSZEGO ROZPOCZĘCIA OSZCZĘDZANIA

Zacznij teraz! Ten wykres pokazuje, ile zgromadziłbyś po 5, 15, 25 i 35 latach, gdybyś co roku oszczędzał 6500 dolarów, a Twoje pieniądze zarabiały 7% rocznie.

4. Dowiedz się o planie emerytalnym swojego pracodawcy

Jeżeli twój pracodawca posiada tradycyjny plan emerytalny, sprawdź czy jesteś objęty tym planem i czy wiesz jak on działa. Poproś o indywidualne zestawienie świadczeń, aby dowiedzieć się, ile są warte Twoje świadczenia. Zanim zmienisz pracę, dowiedz się, co stanie się z Twoimi świadczeniami emerytalnymi. Dowiedz się, jakie świadczenia możesz mieć od poprzedniego pracodawcy. Dowiedz się, czy będziesz uprawnionym do świadczeń z programu współmałżonka. Aby uzyskać więcej informacji, poproś o Co należy wiedzieć o planie emerytalnym. (Więcej informacji znajduje się na tylnym panelu).

5. Zapoznaj się z podstawowymi zasadami inwestowania

To jak oszczędzasz może być równie ważne jak to, ile oszczędzasz. Inflacja oraz rodzaj dokonywanych inwestycji odgrywają ważną rolę w tym, ile zaoszczędzisz na emeryturę. Należy wiedzieć, w jaki sposób inwestowane są twoje oszczędności i plan emerytalny. Dowiedz się o opcjach inwestycyjnych swojego planu i zadawaj pytania. Umieszczaj swoje oszczędności w różnych rodzajach inwestycji. Dzięki takiej dywersyfikacji, istnieje większe prawdopodobieństwo zmniejszenia ryzyka i zwiększenia zwrotu. Twój zestaw inwestycji może z czasem ulec zmianie w zależności od wielu czynników, takich jak wiek, cele i sytuacja finansowa. Bezpieczeństwo finansowe i wiedza idą w parze.

6. Nie wypłacaj swoich oszczędności emerytalnych

Jeżeli wypłacisz swoje oszczędności emerytalne teraz, stracisz kapitał i odsetki, a także możesz stracić korzyści podatkowe lub będziesz musiał zapłacić kary za wypłatę. Jeżeli zmieniasz pracę, pozostaw swoje oszczędności zainwestowane w obecny plan emerytalny lub przenieś je na konto typu IRA lub plan nowego pracodawcy.

7. Poproś swojego pracodawcę o założenie planu

Jeżeli Twój pracodawca nie oferuje planu emerytalnego, zasugeruj, aby go założył. Dostępnych jest wiele opcji planów emerytalnych. Twój pracodawca może być w stanie stworzyć uproszczony plan, który będzie korzystny zarówno dla ciebie, jak i dla pracodawcy. Aby uzyskać więcej informacji, poproś o egzemplarz Choosing a Retirement Solution for Your Small Business. (Więcej informacji na tylnym panelu).

8. Wpłacaj pieniądze na Konto IRA

Możesz wpłacić do 6500 dolarów rocznie na konto IRA ((Individual Retirement Account)); możesz wpłacić jeszcze więcej, jeżeli masz ponad 50 lat. Możesz zacząć też od mniejszej kwoty. Konta IRA dają również korzyści podatkowe.

Kiedy otwierasz konto IRA, masz dwie opcje - tradycyjne IRA lub Roth IRA. Opodatkowanie wpłat i wypłat będzie zależało od tego, którą opcję wybierzesz. Również wartość wypłaty po opodatkowaniu będzie zależała od inflacji i rodzaju konta IRA, które wybierzesz. Konta IRA mogą stanowić łatwy sposób oszczędzania. Możesz je ustawić tak, że kwota będzie automatycznie potrącana z konta czekowego lub oszczędnościowego i wpłacana na konto IRA.

9. Dowiedz się na temat świadczeń Social Security

Średnio, świadczenia emerytalne Social Security zastępują 40 procent dochodu przedemerytalnego beneficjentów emerytury. Jednakże kwota wynagrodzenia, którą zastępują świadczenia emerytalne Social Security różni się w zależności od Twoich zarobków i wieku, w którym zdecydujesz się zacząć pobierać emeryturę. Możesz być w stanie oszacować wysokość swojego świadczenia korzystając z kalkulatora emerytalnego na stronie internetowej Social Security Administration. Aby uzyskać więcej informacji, odwiedź ich stronę internetową lub zadzwoń pod numer 1-800-772-1213.

10. Zadawaj pytania

Mimo tego że te wskazówki powinny Ci wskazać właściwy kierunek, na pewno będziesz potrzebował więcej informacji. Przeczytaj nasze publikacje wymienione na tylnym panelu. Porozmawiaj ze swoim pracodawcą, bankiem, związkiem zawodowym lub doradcą finansowym. Zadawaj pytania i upewnij się, że rozumiesz odpowiedzi. Uzyskaj praktyczną poradę i działaj już teraz.

Więcej informacji:

Odwiedź stronę internetową Employee Benefits Security Administration aby zapoznać się z następującymi publikacjami:

- Kondycja oszczędności: Przewodnik do Twoich finansów i Twojej finansowej przyszłości

- Co należy wiedzieć o planie emerytalnym

- Taking The Mystery Out Of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

Aby zamówić kopie, należy skontaktować się z EBSA drogą elektroniczną lub telefonicznie pod bezpłatnym numerem 1-866-444-3272.

Pomocne mogą być również następujące strony internetowe: