Contenido

- Introducción

- Protegiendo sus beneficios de salud y de jubilación

- Manteniendo su cobertura de salud

- Inscripción en otro plan

- Inscripción especial en el plan del cónyuge

- Continuando en su plan anterior

- ¿Quiénes ofrecen la cobertura de COBRA?

- Elección y pago de la cobertura

- Cuánto tiempo dura la cobertura de COBRA

- Cómo encontrar cobertura de salud individual

- Mercado de Seguros Médicos

- Medicaid y CHIP

- Protegiendo sus activos de jubilación

- Acceso a los fondos de jubilación

- Consecuencias de un retiro adelantado

- Seguridad de los activos de jubilación

- Resumen

- Mayor información

Introducción

Los cierres de fábricas y negocios, las reducciones en el tamaño de las empresas y las reducciones de horas de trabajo afectan a los empleados de muchas maneras adversas. Los trabajadores pierden un ingreso, la seguridad de un trabajo estable y, con frecuencia, los beneficios de salud y jubilación que acompañan al trabajo a tiempo completo. Como trabajador(a) desplazado(a) usted puede tener muchas preguntas, algunas de ellas referentes a sus beneficios de salud y jubilación. Por ejemplo, ¿Tengo acceso a mis fondos de jubilación? ¿Qué pasa con mis beneficios de salud? ¿Puedo seguir teniendo cobertura de salud hasta que encuentre otro trabajo?

Usted puede tener derechos a ciertas protecciones de la jubilación y beneficios de salud aun cuando se quede sin trabajo. Si su empresa proporcionaba un plan de salud grupal, usted podría tener derecho a la continuación de los beneficios de salud por un periodo de tiempo si no encuentra un trabajo inmediatamente. También puede haber opciones de cobertura médica más económicas o más generosas disponibles para usted y su familia a través de otra cobertura de plan de salud grupal, por ejemplo, el plan de su cónyuge, del Mercado de Seguros Médicos para individuos y de ciertos programas gubernamentales. Con un cambio de empleo, usted debe entender de qué manera se afectan sus beneficios de jubilación. Conocer sus derechos puede ayudarle a protegerse a sí mismo y a su familia hasta que vuelva a trabajar a tiempo completo.

Este folleto enfoca algunas de las preguntas más comunes que hacen los trabajadores desplazados. Además, hay una pequeña guía para recursos adicionales en la parte posterior. Juntamente, pueden ayudarlo a tomar decisiones importantes acerca de su cobertura de salud y sus beneficios de jubilación.

Protegiendo sus beneficios de salud y de jubilación

La Administración de Seguridad de Beneficios del Empleado (EBSA, por sus siglas en inglés) hace cumplir y administra la Ley de Seguridad de los Ingresos de Jubilación de los Empleados de 1974 (ERISA, por sus siglas en inglés), la misma provee un número de derechos y responsabilidades para los participantes en planes de jubilación y salud del sector privado y sus beneficiarios.

La Ley de Portabilidad y Responsabilidad de Seguros de Salud (HIPAA, por sus siglas en inglés) ofrece derechos a una inscripción especial en otra cobertura de salud grupal para los trabajadores y los miembros de su familia (por ejemplo, en un plan provisto por el empleador del cónyuge).

La Ley Ómnibus Consolidada de Reconciliación Presupuestaria de 1985 (COBRA, por sus siglas en inglés) proporciona a los trabajadores el derecho de continuar con su cobertura de salud por un tiempo limitado después de perder el empleo.

La Ley de Cuidado de la Salud a Bajo Precio (ACA, por sus siglas en inglés) también ofrece derechos a una inscripción especial en la cobertura individual en el Mercado de Seguros Médicos (Mercado). La ACA incluye protecciones adicionales de cobertura de salud para los trabajadores desplazados y sus familias. Por ejemplo, los planes de salud grupal y los planes del Mercado no pueden denegar la cobertura de salud a las personas debido a una condición preexistente.

Las siguientes preguntas y respuestas se refieren a estas leyes y de qué manera pueden afectarlo a usted.

Manteniendo su cobertura de salud

Una de las primeras preguntas que hace un(a) trabajador(a) desplazado(a) es: ¿Qué pasa con mi cobertura de salud?

Tanto HIPAA, COBRA, y la ACA pueden proporcionarle una manera de continuar con la cobertura. Recuerde, usted, su cónyuge, y sus dependientes, tiene cada uno el derecho de decidir entre diversas opciones para continuar con la cobertura de salud. Por ejemplo, usted puede inscribirse en el plan de su cónyuge mientras que uno de sus dependientes puede elegir la cobertura de COBRA a través del plan de su empleador anterior.

Al conocer sus derechos, puede tomar decisiones inteligentes que lo mantendrán a usted y su familia cubiertos. Aun si es una persona sana, nunca se sabe cuándo podría necesitar cobertura de salud. Puede gastar un poco de dinero ahora y ahorrar mucho más adelante.

Inscripción en otro plan

HIPAA ofrece protecciones a las personas que pierden su empleo y su cobertura de salud.

La ley ofrece oportunidades adicionales para inscribirse en un plan de salud grupal si pierde otra cobertura o experimenta determinados acontecimientos, y prohíbe la discriminación de los empleados y sus dependientes por cualquier factor que influya su salud, incluidas las condiciones médicas anteriores, experiencia de reclamos anteriores e información genética.

Para la cobertura de salud garantizada, HIPAA puede complementarse con leyes estatales que ofrecen protecciones adicionales. Revise los documentos de su plan o pregúntele al administrador de su plan para saber si su plan está asegurado. Si este es su caso, visite la página web de la National Association of Insurance Commissioners para obtener la información de contacto según el estado donde reside.

Las siguientes preguntas explican de qué manera puede ayudarle HIPAA.

Me he quedado sin trabajo. ¿Existe alguna forma para que yo pueda obtener cobertura de salud para mí y mi familia?

Una opción más económica para mantener la cobertura de salud es la inscripción especial. Si estuviera disponible otra cobertura de salud grupal (por ejemplo, por medio del plan proporcionado por el empleador del cónyuge) se debe considerar la inscripción especial en dicho plan. Esto le permite a la persona y su familia una oportunidad para inscribirse en un plan para el cual son elegibles, sin consideración de los periodos de inscripción. Sin embargo, para calificar, la inscripción debe solicitarse dentro de los 30 días de perder la elegibilidad para otra cobertura.

Después que usted solicita la inscripción especial debido a la pérdida de elegibilidad para otra cobertura, su cobertura comenzará en el primer día del siguiente mes.

Usted y su familia tiene cada uno un derecho independiente de elegir la inscripción especial. En los materiales del plan que usted recibió cuando se le ofreció inicialmente la oportunidad de inscribirse en el plan debe estar incluida una descripción de los derechos especiales de inscripción.

Los derechos especiales de inscripción también surgen en caso de matrimonio, nacimiento, adopción, o colocación para adopción. Usted debe solicitar la inscripción dentro de los 30 días de ocurrido el evento. En la inscripción especial como resultado de un nacimiento, adopción, o colocación para adopción, la cobertura es retroactiva a la fecha del acontecimiento. En el caso de matrimonio, la cobertura comienza en el primer día del mes siguiente.

Un derecho de matrícula especial también surge para empleados y sus dependientes que pierden la cobertura bajo el Programa estatal de Seguro Médico para Niños (CHIP, por sus siglas en inglés) o Medicaid o aquellos que reúnan los requisitos para recibir asistencia con las primas bajo esos programas. El empleado o dependiente debe solicitar la inscripción dentro de las 60 días de la pérdida de la cobertura o la determinación de la elegibilidad para la asistencia con las primas. Usted puede ser elegible para asistencia bajo CHIP o Medicaid para pagar sus primas de su plan grupal de salud. Para más información sobre CHIP, vea el capítulo sobre cómo encontrar cobertura de salud individual.

¿Qué cobertura obtendré cuando me acoja a una oportunidad de inscripción especial?

A las personas inscritas especiales se les debe ofrecer los mismos beneficios disponibles que si se estuviera inscribiendo por primera vez. No se le puede exigir pagar más por la misma cobertura que a otras personas que se afiliaron cuando fueron elegibles por primera vez para el plan.

¿Mi plan nuevo puede denegarme la cobertura o los beneficios debido a que tengo una condición preexistente?

Según la ACA, un plan de salud grupal no puede denegarle la cobertura a una persona por una condición preexistente. Por lo general, un plan no puede limitar ni denegar los beneficios en relación con un estado de salud anterior a la fecha de inscripción en el plan.

¿Puede mi nuevo plan de salud grupal denegarme o cobrarme más por cobertura debido a mi estado de salud?

No. Un plan de salud no puede denegarle a usted y su familia la elegibilidad o beneficios debido a determinados factores de salud. Estos factores de salud incluyen: estado de salud, condiciones médicas físicas y mentales, experiencia de reclamos, recibo de atención médica, historial médico, información genética, evidencia de asegurabilidad e incapacidad.

El plan tampoco puede cobrarle más que lo que cobraría a otras personas en igual situación debido a estos factores de salud. Sin embargo, el plan puede distinguir entre empleados sobre la base de clasificaciones de empleo, tal como aquellos que trabajan a tiempo parcial o en otra área geográfica, y establecer diferentes beneficios o primas para dichos grupos diferentes.

Continuando en su plan anterior

Otra manera de mantener la cobertura de salud entre un empleo y otro es elegir la continuación de cobertura bajo COBRA.

Los trabajadores desplazados pueden perder la cobertura de salud de su anterior empleador, pero pueden tener el derecho de continuar la cobertura bajo ciertas condiciones. Las reglas para la continuidad en salud promulgadas bajo COBRA se aplican a los trabajadores desplazados y sus familias así como a trabajadores que cambian de empleo o trabajadores cuyas horas de trabajo han sido reducidas, ocasionándoles que pierdan su elegibilidad para la cobertura de salud. Sin embargo, esta cobertura es temporaria y el costo puede estar a cargo del empleado.

Para ser elegible para la cobertura de COBRA, usted debe haber estado inscrito en el plan de salud de su empleador cuando estuvo trabajando y el plan de salud debe continuar vigente para los empleados activos. Además, debe tomar ciertas medidas para inscribirse en la continuidad de beneficio de COBRA.

¿A qué empleadores se les exige que ofrezcan cobertura de COBRA?

A los empleadores con 20 o más trabajadores generalmente se les exige que ofrezcan cobertura de COBRA y que notifiquen a sus empleados sobre la disponibilidad de dicha cobertura. COBRA se aplica a los empleados del sector privado y a la mayoría de empleados estatales y gobiernos locales. Además, muchos estados tienen leyes similares a COBRA, incluidas las que se aplican a las aseguradoras de empleadores que tienen menos de 20 empleados (a veces llamada mini-COBRA). Verifique con la oficina del comisionado de seguros estatal para ver si dicha cobertura está disponible para usted.

¿Qué pasa si la compañía cerró o se declaró en bancarrota y no existe un plan de salud?

Si ya no hubiera un plan de salud, no habrá cobertura de COBRA disponible. Sin embargo, si hubiera algún otro plan que ofrece la empresa, usted podría ser elegible para estar cubierto bajo dicho plan. Los miembros de sindicatos que están cubiertos por un acuerdo de negociación colectiva que proporciona un plan médico también pueden tener derecho a la continuidad de cobertura.

¿Cómo puedo averiguar acerca de la cobertura de COBRA y cómo elijo tomarla?

Los empleadores o administradores de planes de salud deben proporcionar una notificación general inicial si usted tuviera derechos a los beneficios de COBRA. Probablemente usted recibió el aviso inicial acerca de la cobertura de COBRA cuando se le contrató.

Cuando usted ya no es elegible para la cobertura de salud, su empleador le debe dar un aviso específico referente a sus derechos para los beneficios de continuidad de COBRA. Esta es la secuencia de eventos:

Primero, los empleadores deben notificar a sus administradores del plan dentro de 30 días después del cese del trabajo del empleado o después de una reducción de horas de trabajo que ocasione que el empleado pierda beneficios de salud.

Luego, el administrador del plan debe notificar a los empleados individualmente y sus dependientes cubiertos sobre su derecho de elegir la cobertura de COBRA dentro de 14 días después que el administrador haya recibido la notificación por parte del empleador.

Finalmente, usted debe responder a esta notificación y elegir la cobertura de COBRA hasta el 60° día después que le fue enviada la notificación escrita o el día en que cesó su cobertura de atención de salud, lo que ocurra en último término. De lo contrario, perderá todos los derechos a los beneficios de COBRA. El cónyuge o la cónyuge e hijos dependientes cubiertos bajo su plan de salud tienen derecho independiente para elegir la cobertura de COBRA al finalizar su relación laboral o reducción de horas. Si, por ejemplo, usted tiene un miembro de su familia con una enfermedad al momento de su despido, solo esa persona puede elegir la cobertura.

Algunas personas que participan en el Programa de Asistencia de Ajuste Comercial (TAA, por sus siglas en inglés) tienen una segunda oportunidad para optar por la continuación de cobertura bajo COBRA. Las personas que son elegibles y reciben la Asignación por Reajuste Comercial (TRA, por sus siglas en inglés), las personas que serían elegibles para recibir la TRA, pero aún no han agotado los beneficios del seguro por desempleo (UI, por sus siglas en inglés) y las personas que reciben beneficios conforme al Programa de Asistencia de Ajuste Comercial Alternativo (ATAA, por sus siglas en inglés) o Asistencia de Ajuste Comercial para el Re-Empleo (RTAA, por sus siglas en inglés) y no optaron por COBRA durante el período de elección general, pueden obtener un segundo período de elección. Este segundo período de elección adicional comprende 60 días que se cuentan a partir del primer día del mes en el que se determina que la persona es elegible para obtener los beneficios de TAA que se enumeran más arriba, y recibe estos beneficios. Por ejemplo, si el período de elección general de la persona finaliza y se determina que esta es elegible para obtener la TRA (o sería elegible para la TRA pero no ha agotado los beneficios del UI) o comienza a recibir los beneficios de ATAA o RTAA 61 días después de quedar desempleada, al comienzo del mes, tendrá alrededor de 60 días más para optar por COBRA. No obstante, si esta misma persona no cumple con los criterios de elegibilidad hasta el final del mes, aun así los 60 días se cuentan a partir del primer día del mes en curso, con lo cual la persona tiene alrededor de 30 días. Además, la elección de COBRA tiene que realizarse a más tardar 6 meses después de la fecha en que se perdió la cobertura relacionada con el TAA. Por lo general, la cobertura de COBRA que se haya elegido durante el segundo período de elección comienza el primer día de dicho período. Visite el sitio web de la Administración de Empleo y Capacitación del Departamento del Trabajo para obtener más información sobre la Ley de Comercio.

¿Si yo elijo COBRA, cuánto debo pagar?

Cuando usted era un empleado activo, su empleador puede haber pagado todo o parte de las primas de su seguro médico grupal. Bajo COBRA, como ex empleado, usted generalmente pagará toda la prima, esto es, la prima que usted pagaba como empleado activo más la cantidad de la contribución hecha por su empleador. Además puede haber un costo administrativo de 2 por ciento.

Como es probable que exista un lapso de un mes o más entre la fecha de despido y el momento en que usted tome la decisión de elegir COBRA, es posible que tenga que pagar las primas de salud de manera retroactiva, desde el momento de la separación del empleo con la compañía. La primera prima, por ejemplo, cubrirá todo el tiempo desde su último día de trabajo con su anterior empleador.

Usted también debe saber que es su responsabilidad pagar por la cobertura de COBRA aunque no reciba un estado de cuenta mensual.

Si bien no se les exige que lo hagan, algunos empleadores pueden subsidiar o pagar el costo completo de la cobertura de salud, incluida la cobertura de COBRA, para los empleados despedidos y sus familias, como parte de un acuerdo de indemnización por despido. Si recibe este tipo de beneficio de indemnización por despido, hable con el administrador del plan acerca de cómo esto afectará su cobertura de COBRA o sus derechos a una inscripción especial.

Si elijo la cobertura de COBRA, ¿puedo inscribirme más adelante en un plan del Mercado de Seguros Médicos?

Si elige la continuación de cobertura bajo COBRA, tendrá otra oportunidad de solicitar la inscripción especial en un plan del Mercado o en un plan de salud grupal nuevo si tiene un acontecimiento de inscripción especial, como matrimonio, nacimiento de un hijo o si se agota la continuación de su cobertura. Para que se agote la continuación de cobertura bajo COBRA, debe recibir el periodo máximo de cobertura de continuación disponible (generalmente, 18 meses por pérdida del empleo) sin terminación temprana. Tenga en cuenta que si opta por finalizar su cobertura de COBRA en forma temprana o no paga las primas de COBRA y no tiene oportunidad de inscripción especial en ese momento, por lo general, deberá esperar para inscribirse en otra cobertura hasta que comience el siguiente periodo de inscripción abierta para un plan del Mercado o un plan de salud grupal nuevo.

Si decide cambiar de plan, puede mantener la cobertura de COBRA hasta que el plan del Mercado entre en vigencia, para evitar la interrupción de la cobertura.

¿Cuándo comienza la cobertura de COBRA?

Una vez que usted escoge la cobertura y la paga, la cobertura de COBRA comienza en la fecha en que terminó su cobertura de salud. Esencialmente, es retroactiva. Además, la cobertura de salud que usted recibe es la misma que la de los empleados activos.

¿Cuánto tiempo dura la cobertura de COBRA?

Generalmente, las personas que califican inicialmente están cubiertos por un máximo de 18 meses, pero la cobertura puede terminar antes bajo determinadas circunstancias. Dichas circunstancias incluyen:

- Las primas no han sido pagadas a tiempo;

- Su antiguo empleador decide descontinuar por completo el plan de salud;

- Usted obtiene cobertura con otro plan grupal de salud de otro empleador;

- Usted adquiere derechos para los beneficios de Medicare.

Los empleadores pueden ofrecer periodos de tiempo más largos de cobertura de COBRA pero solamente están requeridos a hacerlo bajo circunstancias especiales, tales como incapacidad (suya o de un miembro de su familia), su fallecimiento o divorcio de un empleado, o cuando un hijo(a) de un empleado deja de tener la condición de dependiente según el plan de salud.

¿Quién puede responder a otras preguntas relacionadas con COBRA?

La administración de COBRA es compartidas por tres agencias federales. El Departamento del Trabajo (DOL, por sus siglas en inglés) se ocupa de preguntas sobre derechos de notificación bajo COBRA de empleados del sector privado. El Departamento de Salud y Servicios Humanos (HHS, por sus siglas en inglés) atiende las preguntas relacionadas con los trabajadores estatales y de gobiernos locales. El Servicio de Impuestos Internos (IRS, por sus siglas en inglés), como parte del Departamento del Tesoro, tiene otra jurisdicción de COBRA.

Más detalles sobre la cobertura de COBRA están en la página web de EBSA y también se incluyen en el folleto Una guía para el empleado sobre los beneficios de salud bajo COBRA. Para recibir una copia o para solicitar la ayuda de un asesor sobre beneficios, comuníquese con EBSA electrónicamente o llame el 1-866-444-3272. Para obtener los números telefónicos de las oficinas de HHS e IRS más cercanas a su domicilio, llame USA.gov en español al 1-844-USA-GOV1 (872-4681) o visite la página web de USA.gov.

Posibles beneficios para los trabajadores afectados por el comercio

El Programa de Asistencia de Ajuste Comercial (TAA, por sus siglas en inglés) ofrece ayuda para los trabajadores que han perdido o pueden perder sus empleos debido a los efectos negativos del comercio mundial. El objetivo de este programa es ofrecer a los trabajadores afectados negativamente, oportunidades para desarrollar habilidades y obtener las credenciales, los recursos y el apoyo necesarios para volver a obtener un empleo.

A través de los subsidios para los estados, los trabajadores que forman parte de un grupo de trabajadores cubierto por una petición de TAA certificada pueden ser elegibles para obtener asignaciones para capacitación, búsqueda de empleo y reubicación, apoyo por bajos ingresos mientras realizan la capacitación. Los fondos de TAA se asignan a los estados durante todo el año. Para obtener más información sobre el Programa TAA, visite el sitio web o llame a la Administración de Empleo y Adiestramiento del Departamento del Trabajo, al número 1-888-US-2JOBS (872-5627).

El Crédito tributario por seguro de salud expiró el 31 de diciembre de 2021.

Si tiene preguntas sobre el Crédito tributario por seguro de salud, visite el sitio web del IRS.

Cómo encontrar cobertura de salud individual

Para los trabajadores que pierden su empleo, el Mercado de Seguros Médicos es otra manera de poder encontrar cobertura de salud para ellos mismos y sus familias. El Mercado ofrece cobertura de salud integral y puede que usted cumpla con los requisitos para obtener un crédito fiscal que reduzca sus primas mensuales, y reducciones en los costos compartidos que disminuyan sus costos de desembolso para deducibles, coseguro y copagos.

El Mercado ofrece un único lugar para encontrar y comparar seguros médicos privados y otras opciones. En el Mercado, puede ver cuáles serán los costos de las primas, deducibles y de desembolso antes de tomar la decisión de inscribirse. También puede elegir entre las distintas categorías y tipos de planes.

Un plan del Mercado, al igual que un plan de salud grupal, no puede denegarle la cobertura debido a una condición preexistente. Por lo general, un plan no puede limitar ni denegar la cobertura o los beneficios en relación con un estado de salud anterior a la fecha de inscripción en el plan. La cobertura del Mercado puede ser facilitada a nivel estatal o Federal.

¿Cuándo puedo inscribirme en la cobertura de salud del Mercado si pierdo mi empleo?

Perder la cobertura de salud basada en el empleo es un evento de inscripción especial que le permite inscribirse en un plan del Mercado fuera del periodo de inscripción abierta. A fin de calificar para la inscripción especial, debe elegir un plan 60 días antes de perder la cobertura basada en el empleo o en plazo de 60 días posteriores a la pérdida de dicha cobertura. Conserve la documentación de su cobertura actual y las fechas de vigencia porque puede necesitarla cuando solicite la inscripción especial en un plan del Mercado.

Además, cada año (generalmente, a mediados de noviembre), hay un periodo de inscripción abierta en el que todas las personas pueden inscribirse en una cobertura de un plan de salud del Mercado. Durante este periodo, también puede cambiar su plan del Mercado actual por otro plan del Mercado. Su compañía de seguro médico la enviará información sobre las primas y los beneficios actualizados para su plan actual, de modo que pueda revisarlos y decidir si desea hacer cambios.

Si me inscribo en una cobertura a través del Mercado, ¿cuándo comienza la cobertura?

La fecha en que su cobertura comenzará depende de cuando selecciona un plan. Para más información, visite a CuidadoDeSalud.gov.

Si necesita cobertura de salud en el periodo comprendido desde la pérdida de la cobertura basada en el empleo hasta el comienzo de la cobertura del Mercado (por ejemplo, si usted o un miembro de su familia necesitan atención médica), puede elegir la cobertura de continuación de COBRA del plan de su empleador anterior. Si elige la cobertura de COBRA, tendrá cobertura de salud hasta el comienzo de la cobertura del Mercado. Para obtener más información, vea el capítulo Continuando en su plan anterior.

¿Cómo solicito cobertura a través del Mercado?

Puede solicitar una cobertura del Mercado en línea u obtener más información en CuidadoDeSalud.gov, o bien, puede llamar al 1-800-318-2596. Antes de comenzar, eche un vistazo a los planes y los precios disponibles en su área.

Si obtengo un empleo nuevo, ¿puedo cambiar mi cobertura de salud?

Cuando obtiene un empleo nuevo, puede considerar la opción de inscribirse en el plan de salud grupal de su empleador nuevo, si es que le ofrece uno. Hable con su empleador nuevo sobre los requisitos para inscribirse en el plan nuevo, los beneficios que ofrece y cómo inscribirse. Si tiene cobertura del Mercado al momento que obtiene el empleo nuevo, considere cómo su elegibilidad nueva para la cobertura de salud grupal basada en el empleo incidirá en el crédito fiscal relacionado que pueda estar recibiendo. Asegúrese de considerar los requisitos de elegibilidad del plan nuevo, incluido el periodo de espera que se aplica, de modo que cuente con cobertura hasta que se inscriba en el plan nuevo.

Medicaid y CHIP

Cuando completa una solicitud para el Mercado, también puede averiguar si usted y su familia califican para una cobertura gratuita o de bajo costo ofrecida por Medicaid o el Programa de Seguro Médico para Niños (CHIP).

Medicaid es un programa de cobertura de salud administrado por el estado para las familias de bajos ingresos y niños, mujeres embarazadas, personas de la tercera edad, personas con incapacidades y, en algunos estados, otros adultos. Si bien el gobierno Federal ofrece una parte de la financiación y establece pautas, los estados deciden cómo diseñan sus programas, de modo que Medicaid varía según el estado. Para encontrar información sobre el programa que ofrece su estado, visite el sitio web de Medicaid. Además, los niños que integran un grupo familiar que no tiene cobertura de salud debido a una reducción temporal en los ingresos (por ejemplo, debido a la pérdida del empleo) pueden ser elegibles para CHIP, una asociación Federal /estatal que ayuda a ofrecer cobertura de salud a los niños. Los estados tienen flexibilidad para administrar los programas CHIP. Pueden optar por ampliar sus programas de Medicaid, diseñar programas de seguro médico separados para niños o crear una combinación de ambos.

Puede realizar una solicitud e inscribirse en Medicaid o CHIP en cualquier momento del año. Si califica, su cobertura puede comenzar de inmediato. Visite CuidadoDeSalud.gov o llame al 1-800-318-2596, para obtener más información o solicitar uno de estos programas. También puede contactarse con la oficina de Medicaid de su estado, a fin de realizar la solicitud de Medicaid. Para obtener más información sobre el programa CHIP de su estado, llame al 1-877-KIDS NOW (543-7669) o visite InsureKidsNow.gov.

Protegiendo sus activos de jubilación

La ley ERISA protege los activos de millones de estadounidenses de manera que los fondos colocados en los planes de jubilación durante su vida laboral estén allí cuando se jubilen.

Los trabajadores desplazados enfrentan dos problemas importantes cuando dejan el empleo: el acceso a los fondos de jubilación y la seguridad continuada de sus inversiones en el plan de jubilación.

¿Puedo obtener el dinero de mi jubilación si me despiden por reducción de personal?

Generalmente, si está usted afiliado a un plan 401(k), un plan de profit sharing, u otro tipo de plan de contribuciones definidas (un plan en el que usted tiene una cuenta individual), su plan puede estipular la distribución de una suma global de dinero de su monto de jubilación cuando usted deje la empresa.

Sin embargo, si usted está en un plan de beneficios definidos (un plan en el que usted recibe un beneficio fijo, preestablecido), sus beneficios comienzan a la edad de jubilación. Estos tipos de planes no acostumbran permitir que usted reciba dinero de manera adelantada.

Ya sea que usted tenga un plan de contribuciones definidas o un plan de beneficios definidos, la forma de distribución de su plan de jubilación (monto global, anualidad, etc.) y la fecha en que sus beneficios estarán disponibles para usted depende de las estipulaciones contenidas en los documentos de su plan. Algunos planes no permiten la distribución hasta que usted alcance una edad específica. Otros planes no permiten la distribución hasta que se haya extinguido su relación laboral por un determinado periodo de tiempo. Además, algunos planes procesan las distribuciones a lo largo del año y otros solamente las procesan una vez al año. Usted debe ponerse en contacto con el administrador de su plan con referencia a las reglas que rigen la distribución de sus beneficios.

Uno de los documentos más importantes que definen sus beneficios es el resumen de la descripción del plan (SPD, por sus siglas en inglés). Detalla en terminos generales sus beneficios y la manera cómo son calculados. Puede obtener una copia del plan SPD ya sea de su empleador o administrador del plan de jubilación.

Además del SPD, su empleador debe darle -- o usted puede solicitarle -- un estado de cuenta individual de beneficios que muestre, entre otras cosas, el valor de sus beneficios de jubilación, la suma que usted ha ganado realmente hasta la fecha, y su condición de derecho adquirido. Estos documentos contienen información importante para usted ya sea que reciba su dinero ahora o después.

¿Mi plan requiere que se me entregue una distribución de suma global?

La ERISA no exige que los planes de jubilación estipulen distribuciones de sumas globales. La distribución de sumas globales es posible solamente si los documentos del plan lo estipulan específicamente.

¿Si yo retiro dinero antes de jubilarme, esto acarrea efectos adversos potenciales?

Sí. El recibir una suma global u otra distribución de su plan de jubilación puede afectar su capacidad para recibir una compensación por desempleo. Debe verificar esto con la oficina de desempleo estatal.

Además, retirar dinero de su plan de jubilación puede dar como resultado una contribución sobre ingresos adicional. Usted puede diferir estos impuestos, si mantiene el dinero en su plan o si "transfiere" el dinero en un plan calificado de jubilación o Cuenta de Jubilación Individual (IRA, por sus siglas en inglés). Hay estipulaciones en el Código de Impuestos Internos que permiten estas transferencias.

En general, su plan debe retener 20 por ciento de una distribución para fines de impuestos. Sin embargo, en el caso de una transferencia directa a otro plan en el que usted elige que la distribución sea pagada directamente a un plan de jubilación elegible, que incluye una IRA, no hay ninguna retención de impuestos, y la suma total de su distribución de transferencia elegible es pagada a su nuevo plan de jubilación elegible. Si usted no elige una transferencia directa, deberá compensar la retención de 20 por ciento para evitar las consecuencias impositivas sobre la suma total de transferencia. El IRS no requiere la retención de 20 por ciento de una distribución que, al sumarse con otras distribuciones de transferencia hechas por usted durante el año, sea menor a $200.

Bajo las regulaciones de IRS, y a fin de evitar determinadas consecuencias impositivas, usted tiene 60 días para transferir la distribución que recibió en otro plan calificado o en IRA. Si usted puede elegir entre dejar el dinero en su plan actual de jubilación, o depositarlo en una IRA, usted debe evaluar cuidadosamente las inversiones disponibles en cada una de las opciones.

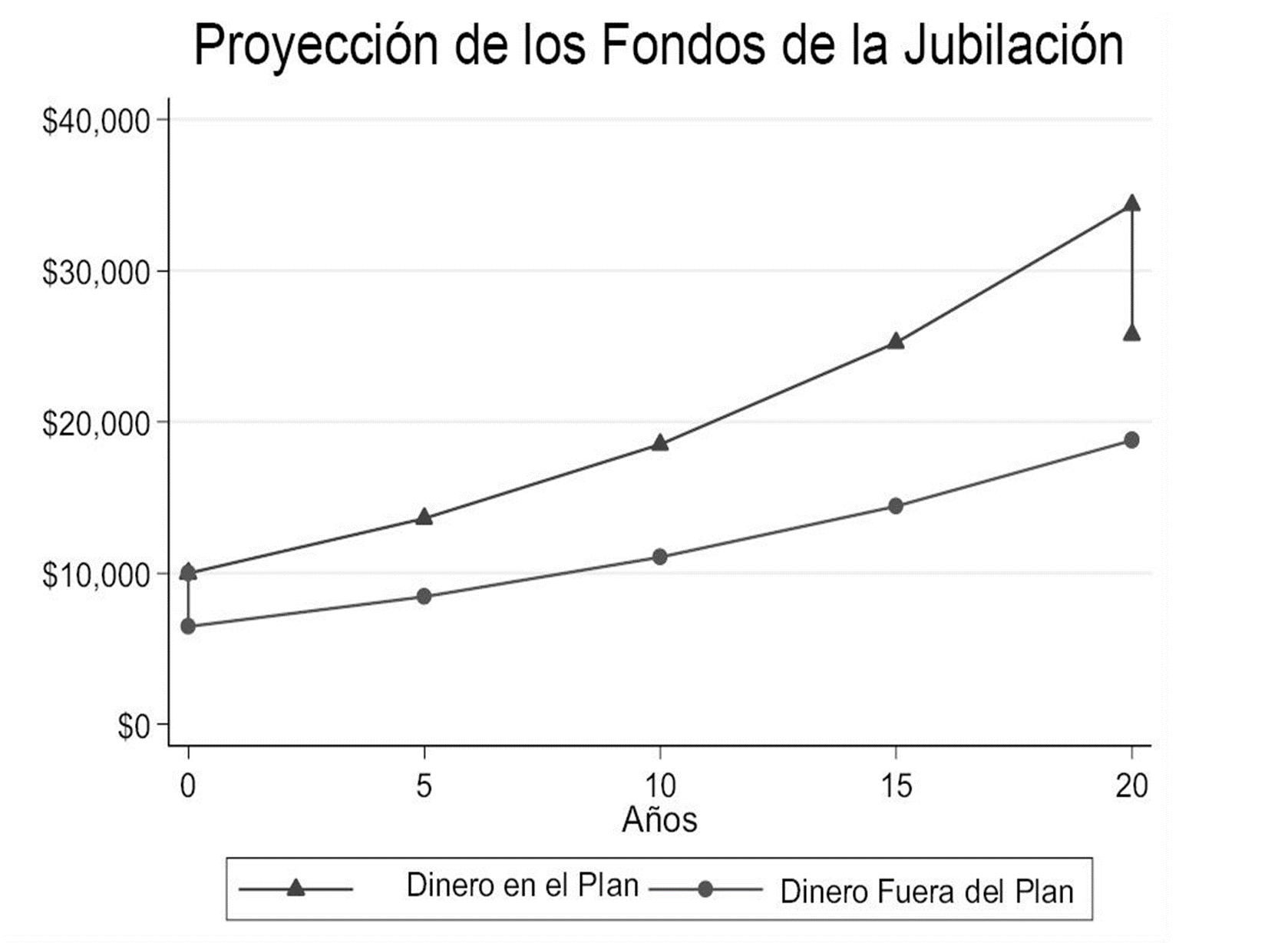

Retirar dinero de su plan antes de la edad de jubilación también afecta la cantidad de dinero que usted acumulará a lo largo del tiempo. La gráfica que aparece a continuación muestra las consecuencias de recibir dinero de su plan de jubilación y no depositarlo en otro plan calificado dentro del tiempo límite requerido.

Como muestra el gráfico, si su dinero permanece en el plan, aumenta libre de impuestos hasta que es distribuido, después de 20 años en este ejemplo. En ese momento, cuando se le distribuye el dinero, se le deducen los impuestos correspondientes, por lo que el saldo de su cuenta disminuye (ver el punto final inferior en el gráfico). Por otra parte, si usted retira el dinero del plan inicialmente y no lo transfiere en una IRA, el saldo de su cuenta disminuye durante ese año inicial (ver el punto inicial inferior en el gráfico), dado que usted paga impuestos y una multa del 10 por ciento por retirar el dinero antes de los 59 años y medio de edad. Después de eso, su cuenta crece durante los siguientes 20 años, pero a una menor tasa de crecimiento porque usted paga impuestos sobre las ganancias de su inversión.

Digamos, por ejemplo, que usted tiene $10,000 en una IRA. Su dinero se invierte en una mezcla de acciones y bonos que genera un rendimiento promedio del capital invertido del 7 por ciento. En 20 años, su cuenta crecerá, con interés compuesto, a $38,700. Si usted retira este monto después de cumplir 59 años y medio (la edad a la que usted puede recibir el dinero sin una multa del 10 por ciento) y paga el 22 por ciento de ese monto por impuesto sobre la renta, retendrá casi $30,200.

Sin embargo, si usted cierra su cuenta de plan de jubilación antes cumplir 59 años y medio, el saldo de su cuenta disminuirá de $10,000 a $6,800 después de pagar la multa del 10 por ciento y el 22 por ciento por impuesto sobre la renta. Además, su cuenta crece por los siguientes 20 años, pero a una menor tasa de crecimiento porque usted paga impuestos sobre las ganancias de su inversión. Por lo tanto, el valor de su cuenta después de 20 años será de aproximadamente $21,700, suponiendo la misma tasa de rendimiento y tramo impositivo. Como se muestra en el gráfico, las consecuencias tributarias de un retiro temprano le costarán un 28 por ciento del saldo de su cuenta en el momento de la jubilación.

Antes de solicitar el retiro de fondos de su plan, usted debe conversar con su empleador, banco, sindicato, o asesor financiero para que le den consejos prácticos sobre las consecuencias a largo plazo y tributarias.

Si usted recibe fondos de jubilación, puede desear contratar a alguien para que administre su dinero. La ley generalmente exige que los administradores de dinero sean claros y abiertos acerca de sus honorarios y gastos y que expliquen si se les paga por comisiones o por las ventas de los productos financieros, tales como anualidades y fondos mutuos. Pregunte, consiga referencias, y evite a cualquier persona que le garantice un buen rendimiento de su inversión.

¿Si me dan de baja, mis fondos de jubilación se encuentran seguros?

Generalmente, sus fondos de jubilación no deberían estar en riesgo aún en el caso de cierre de una planta o negocio. Los empleadores deben cumplir con las leyes Federales cuando establecen y manejan planes de jubilación y las consecuencias de no administrar prudentemente los activos de los planes son graves.

Además, sus beneficios pueden estar protegidos por el gobierno Federal. Los planes de pensiones tradicionales (planes de beneficios definidos) se encuentran asegurados por la PBGC, una corporación del gobierno Federal. Si un empleador no puede financiar el plan y el plan no tiene suficiente dinero para pagar los beneficios prometidos, la PBGC asumirá la responsabilidad como fiduciario del plan. La PBGC paga beneficios hasta una determinada cantidad máxima garantizada.

Por otro lado, los planes de contribuciones definidas, no se encuentran asegurados por la PBGC.

Si su beneficio de jubilación permanece con su anterior empleador, manténgase al día sobre cualquier cambio que realice su empleador, incluyendo cambios de dirección, fusiones, y nombre del empleador. Si usted se muda, proporciónele al plan su nueva información de contacto.

Para ayudar a los empleados a monitorear sus planes de jubilación y de esta manera garantizar la seguridad de su jubilación la EBSA ha emitido una lista de 10 señales de alarma que podrían indicar si su plan tiene problemas financieros. Se encuentran incluidas en la guía Ten Warning Signs That Your 401(k) Contributions Are Being Misused.

Si, por cualquier razón, usted sospecha que sus beneficios de jubilación no están seguros o no están siendo invertidos prudentemente, debe abordar el problema ante una oficina regional de la EBSA. Comuníquese con EBSA electrónicamente o llame a 1-866-444-3272.

¿Qué sucede si mi compañía se retira del negocio y el plan de jubilación termina?

En un plan de contribuciones definidas, el administrador del plan generalmente recopila cierta información sobre el plan de jubilación e información tributaria relacionada y la remite a la IRS. Este proceso puede demorar la terminación del plan y los pagos subsiguientes de beneficios. Usted debe ponerse en contacto con el administrador del plan solicitándole información sobre la situación y el tiempo que transcurrirá antes de que reciba su dinero.

En un plan de beneficios definidos el administrador del plan generalmente presenta ciertos documentos al IRS y a la PBGC. Una vez que la PBGC aprueba la terminación, los beneficios generalmente se distribuyen en una suma global o como un pago anual dentro de un año del cese del empleo.

Cualquiera que sea el tipo de plan de beneficios, usted debe saber el nombre del administrador del plan. Esta información se encuentra en la última copia de su SPD. Si usted no puede encontrar el nombre del administrador del plan, podría ponerse en contacto con el departamento de personal de su compañía, su representante sindical (si hubiera un sindicato), o IRS o PBGC (en el caso de la mayoría de los planes de beneficios definidos).

Si usted decide ponerse en contacto con una de estas agencias, necesitará saber el número de identificación de su empleador (EIN, por sus siglas en inglés), un número de 9 dígitos que se usa para fines tributarios. El EIN lo puede encontrar en el formulario de impuestos a los salarios (Formulario W-2). Una oficina regional de EBSA puede ayudarlo a obtener esta información.

¿Qué pasa si la compañía se declara en bancarrota?

Si un empleador se declara en bancarrota, hay un número de opciones en cuanto a la manera como se realiza la bancarrota. Una bancarrota según el Capítulo 11 (reorganización) puede no tener ningún efecto en su plan de jubilación y el plan puede continuar existiendo. Una bancarrota según el Capítulo 7 (final), en la que la compañía del empleador deja de existir, es un asunto más complicado.

Debido a que cada bancarrota es única, usted debe ponerse en contacto con el administrador de su plan, su representante sindical, o el fiduciario de la bancarrota y solicitarle una explicación sobre la situación de su plan.

Resumen

Conozca por adelantado las reglas del plan que rigen la manera como se tratan sus activos en el plan de jubilación y beneficios de atención de salud en el caso que usted sea despedido. Los siguientes documentos contienen información valiosa acerca de sus planes de atención de salud y de jubilación y deben ser de ayuda para usted como trabajador desplazado. Usted debe poder obtener la mayoría de ellos de su administrador del plan, representante del sindicato o coordinador de recursos humanos.

- Resumen de la Descripción del Plan (SPD) -- Breve descripción de su plan de jubilación o plan de salud;

- Resumen de beneficios y cobertura – Un resumen de la cobertura de su plan de salud que es fácil de entender e incluye un glosario de términos comunes;

- Resumen del Informe Anual -- Un resumen de las finanzas anuales del plan. El resumen debe contener nombres y direcciones que usted puede necesitar conocer;

- Formularios de inscripción que los detallan a usted y/o los miembros de su familia como participantes en un plan;

- Declaraciones de ingresos y de licencia;

- Avisos o cartas que muestran la fecha en que terminó o terminará su cobertura de atención de salud;

- Estados de cuenta individual de beneficios que muestran cuánto dinero hay en su cuenta del plan de jubilación o el valor de sus beneficios de jubilación.

Guarde estos documentos, así como cualquier comunicación o cartas de su compañía, sindicato, o banco, que se relacionen con su jubilación o planes de salud. Pueden ser valiosos para proteger sus derechos de jubilación y beneficios de salud.

Mayor información

La EBSA ofrece más información sobre HIPAA, COBRA, ACA, y ERISA. Los siguientes folletos, que encuentran disponibles llamando al número gratuito de la agencia, pueden ser especialmente útiles:

- Una guía para el empleado sobre los beneficios de salud bajo COBRA

- Los cambios de condición laboral requieren hacer elecciones médicas...Proteja sus derechos

- Lo que usted debe saber...sobre su plan de jubilación

Para obtener copias de las publicaciones mencionadas o si tiene preguntas específicas relacionadas con sus derechos de la jubilación o beneficios de salud bajo HIPAA, COBRA, ACA, o ERISA, visite el sitio web de EBSA o llame a nuestro número telefónico gratuito: 1-866-444-3272. Si es usted sordo, tienen problemas de audición o presenta una incapacidad del habla, marque el 7-1-1 para acceder a los servicios de retransmisión de telecomunicaciones.

Su pensión garantizada y otra información sobre planes de pensiones terminados están disponibles en el sitio web de la Pension Benefit Guaranty Corporation.

O llame a la PBGC al: 1-800-400-7242. Si es usted sordo, tienen problemas de audición o presenta una incapacidad del habla, marque el 7-1-1 para acceder a los servicios de retransmisión de telecomunicaciones.