은퇴 후 재정적인 안정은 보장은 쉽게 이루어지지 않습니다. 뚜렷한 계획, 의지, 그리고 또 돈이 필요하죠.

팩트

- 미국인의 약 절반만이 은퇴를 위해 얼마의 저축금액을 하는지 계산하였습니다.

- 2022년 기준, 사기업에 근무하는 노동자 4분의 1이 은퇴 후 확정갹출형제도(예: 401(k) 제도)가 보장되는데도 불구하고 가입하지 않았습니다.

- 미국인은 은퇴 후 평균 약 20년을 생활하며 살아갑니다.

노후를 대비해서 돈을 모아두는 것은 우리 모두가 살아 가면서 할 수 있는 습관입니다.

기억하세요... 적금이 가장 중요합니다!

1. 적금을 시작하고, 꾸준이 적금을 넣으세요. 목표에 꾸준히 임하세요.

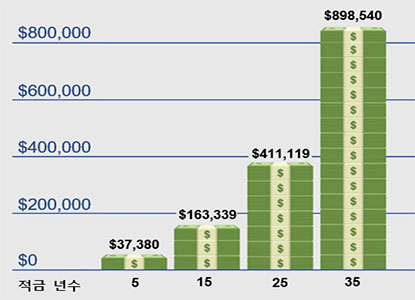

이미 은퇴, 혹은 다른 목표를 위해 적금을 시작하고 계시다면, 잘 하고 계십니다! 적금을 넣는 습과는 훗날 큰 득으로 다시 돌아오게 된다는 걸 기억하셔야 합니다. 만약 적금을 하고 계시지 않으시다면, 지금부터라도 시작하세요. 처음에는 적은 금액으로 적금을 시작하여, 매달 조금씩넣는 금액을 늘려 보세요. 일찍 적금을 시작할수록, 시간이 지나면서 모여진 금액이 많아집니다 (아래 표를 참고하세요.). 은퇴를 위한 적금을 가장 우선 순위로 정하세요. 플랜을 짜고, 그 플랜에 맞춰서 목표를 두세요. 기억하세요, 적금을 빨리 시작할수록 좋습니다.

2. 은퇴에 필요한 항목 챙기기.

은퇴 후에도 돈은 많이 필요합니다. 전문가에 의하면, 은퇴를 하고 난 뒤에 본인이 직장을 다녔을 때의 월급의 70~90%가 꾸준히 든다고 말합니다. 미래를 위해 금전적인 준비는 충분히 하세요. 안정적인 은퇴 생활을 위해서는 미리 계획을 짜는 습관이 중요합니다. 더 많은 정보를 위해, 저축 건강: 안전한 경제적 미래를 위한 가이드, 혹은 가까운 기간 내에 은퇴를 계획하시는 분들은 Taking the Mystery Out of Retirement Planning 를 참고하세요. (사본을 주문하려면 뒷면을 참조하십시오.)

3. 현재 직장이 제공해 주는 은퇴 플랜에 적극적으로 참여하세요.

만일 당신의 현재 직장이 401(k) 제도와 같은 은퇴 플랜을 제공해 준다면, 가입하여 적극적으로 플랜을 활용하세요. 여러분이 내는 세금이 감소할 뿐만 아니라, 직장에서도 금전적으로 기여를 하게되며, 자동 이체로 쉽게 시작할 수 있습니다. 시간이 지나면 이러한 세금과 모인 돈의 양이 훗날에는 아주 크게 모여 은퇴 플랜을 가입하고 안 하고의 차이가 큽니다. 제공되는 은퇴 플랜의 내용도 잘 숙지하세요. 예를 들어, 정직원 기여를 위한 은퇴 플랜에 얼마를 납부해야 하는지, 그리고 얼마의 기간동안 납부해야 하는지 등이 있습니다.

일찍 시작할수록 좋습니다!

지금 시작하세요! 아래의 그래프는 연간 7.0%로 6,500 달러를 적금한 경우 5년, 15년, 25년, 그리고 35년의 적금 금액을 보여줍니다.

4. 현재 직장이 제공해 주는 연금 플랜에 대해 잘 알아보세요.

만일 여러분의 현재 직장이 연금 플랜도 제공을 해 주고 있다면, 해당 내용에 대한 가입 조건, 그리고 보장되는 범위 등을 잘 조사해 보세요. 자신이 받을 수 있는 혜택을 따지기 위해 개인 견적서도 문의해 보십시오. 또, 이직을 하는 경우에 이미 가입하여 납부하고 있던 플랜이 어떻게 적용되는지, 혹시 전 직장에서도 비슷한 연금 플랜을 제공하고 있었는지도 조사해 보는 것이 좋습니다. 배우자도 이러한 플랜이 있는지 잘 알아보는 것도 중요합니다. 더 자세한 정보는 퇴직 연금과 관련하여 알아야 할 정보 을 참고해 보세요. (더 자세한 정보는 뒷면을 참고해 주세요.)

5. 일반 투자 원리을 참고해 보세요.

돈을 어떤 방식으로 모으는것 만큼이나 얼마나 모을 후 있는가도 중요합니다. 각종 투자 방법 및 인플레이션은 은퇴 시기가 되었을 때 모인 금액에 아주 크게 적용이 됩니다. 연금 플랜과 적금이 어떤 식으로 투자가 되었는지 잘 숙지하고 있으세요. 투자할 수 있는 항목과 방식도 알아보는 것이 중요합니다. 저금한 돈을 여러 방식으로 투자해 보세요. 이렇게 다양하게 활용하여, 장기적으로 보았을 때 행여 손실이 오는 경우 그것을 최소화할 수 있습니다. 시간이 지나면서 나이, 목표, 그리고 금전적인 사정에 따라 투자하는 항목 및 방식이 달라질 수 있습니다. 재정적 안정과 투자에 대한 지식은 깊은 상호 관계가 있습니다.

6. 은퇴를 위한 적금에는 손대지 마세요.

만약 은퇴를 위해 모아둔 적금을 중간에 인출을 하게 되면, 원금과 이자뿐만 아니라 세금 혜택을 잃을 수도 있고, 심지어는 의약금을 납부해야 할 수도 있습니다. 이직을 하게 되는 경우, 현재 모아 둔 은퇴 플랜에 적금을 유지를 하거나, 새로 이직한 직장의 IRA 플랜으로 연장하는 방법을 추천합니다.

7. 직장에 플랜을 제공하라고 제안해 보세요.

만일 여러분의 직장이 은퇴 혹은 연금 플랜을 별도로 제공하고 있지 않다면, 이를 제공해 보라고 제안해 보세요. 은퇴 적금을 위한 플랜은 여러가지가 있으며, 채용된 근로자, 그리고 기업 모두에게 이득이 될 수 있는 부분이 있습니다. 더 자세한 정보는 Choosing a Retirement Solution for Your Small Business 를 주문해 참고해 보세요. (더 자세한 정보는 뒷면을 참고해 주세요.)

8. 개인 은퇴 계좌에 저금하세요.

개인 은퇴 계좌 (IRA)에는 연간 최대 6,500달러까지 저금이 가능합니다. 50세 이상이 되면 저금할 수 있는 금액이 증가합니다. 아주 작은 금액으로도 시작을 할 수 있습니다. IRA는 세금 혜택도 적용되기도 합니다.

IRA를 개설할 때 기본 IRA, 혹은 로스 IRA (Roth IRA) 중에서 선택할 수 있습니다. 둘 중 어느 것을 개설하느냐에 따라 세금 혜택, 그리고 출금 가능 여부가 달라집니다. 그리고 출금 시의 세후 금액이 어떤 IRA를 선택하는 거에 따라 달라집니다. IRA는 적금을 넣을 수 있는 간단한 방법을 제공하기도 합니다. 자동이체로 신경쓰지 않고 예금 혹은 저금 계좌에서 적금을 넣을 수 있는 방법도 있습니다.

9. 사회보장 혜택을 참고하세요.

평균적으로, 소셜 사회보장 은퇴 혜택은 약 40%정도의 은퇴 전 연봉에서 대체됩니다. 그러나, 사회 보장 은퇴 수당이 대체하는 귀하의 임금 금액은 귀하의 소득과 급여를 받기 시작하기로 선택한 연령에 따라 다양합니다. 사회보장 제도 운영 웹사이트 에서 예상 은퇴 혜택을 검색하실 수 있습니다. 더 자세한 정보는 해당 웹사이트, 혹은 1-800-772-1213에 상담을 문의하세요.

10. 질문을 많이 하세요.

위의 팁들은 여러분에게 도움을 주기 위한 방향을 잡아 주기도 하지만, 훨씬 더 많은 정보가 필요할 것입니다. 뒷면에 게시된 출판물을 읽어 보세요. 여러분의 직장, 은행, 혹은 재정 고문과 상담을 하는 것도 좋습니다. 질문을 하고, 정답에 대한 이해도 터득하는 것이 중요합니다. 현실적인 상담을 받고 지금 시작하세요.

자세한 정보는:

근로자 혜택 보호 협회 웹사이트 를 방문해 아래의 출판물을 열람하세요:

- 저축 건강: 안전한 경제적 미래를 위한 가이드

- 퇴직 연금과 관련하여 알아야 할 정보

- Taking The Mystery Out Of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

사본을 주문하고 싶으신 경우에는 EBSA웹사이트 를 방문하시거나 1-866-444-3272에 전화 주세요.

아래의 웹사이트도 도움이 됩니다: