الأمن المالي عند التقاعد لا يحدث من تلقاء نفسه. يتطلب الأمر التخطيط والالتزام والمال أيضا.

حقائق

- قريبًا نصف الأمريكيين فقط قاموا بحساب المبلغ الضروري الذي يجب عليهم توفيره للتقاعد.

- في عام 2022، لم يشارك أكثر من ربع العاملين في القطاع الخاص ممن لديهم إمكانية الوصول إلى خطة مساهمة محددة (مثل خطة 401 (ك)).

- يقضي الأمريكي العادي ما يقرب من 20 عامًا في التقاعد.

إن تخصيص الأموال للتقاعد هو عادة يمكننا التعايش معها جميعًا.

تذكر ... الادخار مهم!

1. ابدأ في الادخار واستمر فيه، والتزم بأهدافك

إذا كنت تقوم بالادخارفعلا، سواء للتقاعد أو لهدف آخر ، فاستمر! أنت تعلم أن الادخار عادة مجزية. إذا كنت لا تقوم بالادخار، فقد حان الوقت للبدء. ابدأ بمبلغ صغير إذا كان عليك ذلك وحاول زيادة المبلغ الذي تدخره كل شهر. كلما بدأت في التوفير بوقت أبكر، زاد الوقت الذي تنمو فيه أموالك (انظر الرسم البياني أدناه). اجعل الادخار للتقاعد أولوية. ضع خطة والتزم بها وحدد أهداف.تذكر أنه ليس من السابق لأوانه أبدًا أو ان الأوان قد فات لبدء الادخار.

2. تعرف على احتياجات التقاعد الخاصة بك

التقاعد مكلف. يقدر الخبراء أنك ستحتاج إلى 70 إلى 90 في المائة من دخلك قبل التقاعد للحفاظ على مستوى معيشتك عندما تتوقف عن العمل. تولى مسؤولية مستقبلك المالي. نجاح التقاعد الآمن يتر كز على التخطيط للمستقبل. . ابدأ بطلب لياقة الادخار: دليل أموالك ومستقبلك المالي، ولأولئك القريبين من التقاعد، Taking the Mystery Out of Retirement Planning. (انظر اللوحة الخلفية لطلب نسخة.)

3. ساهم في خطة مدخرات التقاعد لصاحب العمل

إذا كان صاحب العمل يقدم خطة مدخرات تقاعدية، مثل خطة 401 (ك)، فقم بالتسجيل والمساهمة بكل ما تستطيع. ستكون ضرائبك أقل، وقد تحصل شركتك على المزيد، والخصومات التلقائية تجعل الأمر سهلاً. بمرور الوقت، تُحدث الفائدة المركبة وتأجيلات الضرائب فرقًا كبيرًا في المبلغ الذي ستجمعه. تعرف على خطتك. على سبيل المثال، بكم ستحتاج ان تساهم للحصول على مساهمة صاحب العمل الكاملة وكم من الوقت ستحتاج للبقاء في الخطة للحصول على هذا المال.

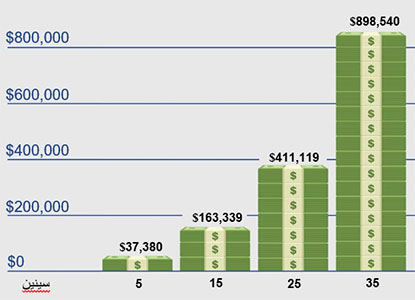

ميزة البدء المبكر

ابدأ الآن! يوضح هذا الرسم البياني ما ستجمعه في مدة 5 و 15 و 25 و 35 عامًا إذا قمت بتوفير 6500 دولار كل عام وكانت أموالك تزيد بنسبة 7٪ سنويا.

4. تعرف على خطة معاش صاحب العمل

إذا كان صاحب العمل الخاص بك لديه خطة معاشات تقليدية، فتحقق لمعرفة ما إذا كنت مشمولاً بالخطة وفهم كيفية عملها. اطلب بيان المنفعة الفردية لترى ما هي الفائدة التي تحصل عليها. قبل أن تغير وظيفتك، تعرف على ما سيحدث لمخصصاتك التقاعدية. تعرف على الفوائد التي قد تحصل عليها من صاحب عملك السابق. اكتشف ما إذا كان يحق لك الحصول على فوائد من خطة معاش زوجتك. لمزيد من المعلومات، اطلب ما يجب أن تعرفه عن خطة التقاعد الخاصة بك. (انظر اللوحة الخلفية لمزيد من المعلومات.)

5. انظر الى مبادئ الاستثمار الأساسية

يمكن أن تكون طريقة التوفير بنفس أهمية المبلغ الذي توفره. يلعب التضخم ونوع الاستثمارات التي تقوم بها أدوارًا مهمة في مقدار ما ستكون قد ادخرته عند التقاعد. اعرف كيف يتم استثمار مدخراتك أو خطة معاشك التقاعدي. تعرف على خيارات الاستثمار في خطتك واطرح الأسئلة. استثمر مدخراتك في مجالات مختلفة. من خلال التنويع بهذه الطريقة، من المرجح أن تقلل المخاطر وتحسن العائد. قد يتغير مزيج الاستثمار الخاص بك بمرور الوقت اعتمادًا على عدد من العوامل مثل عمرك وأهدافك وظروفك المالية. الأمن المالي والمعرفة يسيران جنباً إلى جنب.

6. لا تلمس مدخرات التقاعد الخاصة بك

إذا قمت بسحب مدخرات التقاعد الخاصة بك الآن، فسوف تخسر رأس المال والفائدة وقد تفقد المزايا الضريبية أو تضطر إلى دفع غرامات الانسحاب. إذا قمت بتغيير وظيفتك، اترك مدخراتك مستثمرة في خطة التقاعد الحالية الخاصة بك ، أو قم بتدويرها إلى حساب تقاعد فردي IRA أو خطة صاحب العمل الجديد.

7. اطلب من صاحب العمل أن يبدأ خطة معاش

إذا لم يقدم صاحب العمل خطة تقاعد، فاقترح عليه البدء بواحدة. هناك عدد من خيارات خطة الادخار للتقاعد. قد يكون صاحب العمل قادرًا على إعداد خطة مبسطة يمكن أن تساعدك أنت وصاحب العمل. لمزيد من المعلومات، اطلب نسخة من Choosing a Retirement Solution for Your Small Business. (انظر اللوحة الخلفية لمزيد من المعلومات.)

8. ضع المال في حساب التقاعد الفردي

يمكنك وضع ما يصل إلى 6500 دولار سنويًا في حساب التقاعد الفردي (IRA)؛ يمكنك المساهمة أكثر إذا كان عمرك 50 عامًا أو أكبر. يمكنك أيضًا البدء بأقل من ذلك بكثير. توفر حسابات التقاعد الفردية IRAs أيضًا مزايا ضريبية.

عندما تفتح IRA ، يكون لديك خياران - IRA تقليدي أو Roth IRA. ستعتمد المعاملة الضريبية لمساهماتك وسحوباتك على الخيار الذي تختاره. إضافة الى ذلك، ستعتمد قيمة السحب بعد خصم الضرائب على التضخم ونوع حساب التقاعد الفردي الذي تختاره. يمكن أن توفر حسابات التقاعد الفردية طريقة سهلة للادخار. يمكنك إعداده بحيث يتم خصم مبلغ تلقائيًا من حسابك الجاري أو حساب التوفير وإيداعه في حساب التقاعد الفردي.

9. تعرف على مزايا الضمان الاجتماعي الخاصة بك

في المتوسط، تحل مزايا التقاعد من الضمان الاجتماعي محل 40 في المائة من دخل ما قبل التقاعد للمستفيدين من التقاعد. ومع ذلك فهناك تباين في قيمة أستحقاقات التقاعد للضمان الاجتماعي بناءً على دخلك والعمر الذي تختاره للبدء في أستلام الفوائد. قد تكون قادرًا على تقدير منفعتك باستخدام مقدر التقاعد على موقع إدارة الضمان الاجتماعي. لمزيد من المعلومات، قم بزيارة موقع الويب الخاص بهم أو اتصل بالرقم 1-800-772-1213.

10. طرح الأسئلة

بينما تهدف هذه النصائح إلى توجيهك في الاتجاه الصحيح، ستحتاج إلى مزيد من المعلومات. اقرأ منشوراتنا المدرجة على اللوحة الخلفية. تحدث إلى صاحب العمل أو البنك الذي تتعامل معه أو نقابتك أو مستشار مالي. اطرح أسئلة وتأكد من فهمك للإجابات. احصل على نصيحة عملية وتصرف الآن.

للمزيد من المعلومات:

قم بزيارة موقع إدارة أمن مزايا الموظفين لعرض المنشورات التالية:

- لياقة الادخار: دليل أموالك ومستقبلك المالي

- ما يجب أن تعرفه عن خطة التقاعد الخاصة بك

- Taking The Mystery Out Of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

لطلب نسخ، اتصل بـ EBSA إلكترونيًا أو عن طريق الاتصال بالرقم المجاني 1-886-444-3272.

يمكن أن تكون مواقع الويب التالية مفيدة أيضًا: