Ang seguridad sa pananalapi sa pagreretiro ay hindi basta-basta nangyayari. Nangangailangan ito ng pagpaplano at pangako at, oo, pera.

Mga Katotohanan

- Tinatayang kalahati lamang sa mga Amerikano ang nakapagkalkula kung magkano ang kakailanganin nilang ipunin para sa pagreretiro.

- Noong 2022, higit sa isang quarter ng mga manggagawa sa pribadong industriya na may access sa isang defined contribution plan (tulad ng isang 401(k) plan) ay hindi sumali.

- Ang karaniwang Amerikano ay gumugugol ng humigit-kumulang 20 taon sa pagreretiro.

Ang pagtatabi ng pera para sa pagreretiro ay isang ugali na maaaring gawin nating lahat sa ating buhay.

Tandaan…Importante Ang Mag-ipon!

1. Magsimulang mag-ipon, magpatuloy sa pag-iipon, at manatili sa iyong mga layunin

Kung nag-iipon ka na, para sa pagreretiro man o ibang layunin, magpatuloy ka! Alam mo na ang pag-iipon ay isang kapakipakinabang na ugali. Kung hindi ka nag-iipon, oras na para magsimula. Magsimula ka nang maliit kung kinakailangan at subukang dagdagan ang halaga na iyong naiipon bawat buwan. Kung mas maaga kang magsimulang mag-ipon, mas mahaba ang oras ng paglago ng iyong pera (tingnan ang chart sa ibaba). Gawing prayoridad ang pag-iipon para sa pagreretiro. Gumawa ng plano, panatilihin ito, at magtakda ng mga layunin. Tandaan, hindi kailanman masyadong maaga o huli para magsimulang mag-ipon.

2. Alamin ang iyong mga pangangailangan sa pagreretiro

Mahal ang pagreretiro. Tinatantya ng mga eksperto na kakailanganin mo ng 70 hanggang 90 porsiyento ng iyong kita bago magretiro upang mapanatili ang iyong antas ng pamumuhay kapag huminto ka sa pagtatrabaho. Pangasiwaan ang iyong pinansiyal na kinabukasan. Ang susi sa isang ligtas na pagreretiro ay ang magplano nang maaga. Magsimula sa pamamagitan ng paghiling ng Kahusayan sa Pag-iipon: Gabay Pagdating sa Inyong Pera at sa Inyong Pinansyal na Kinabukasan at, para sa mga malapit nang magretiro, Taking the Mystery Out of Retirement Planning. (Tingnan ang panel sa likod para mag-order ng kopya.)

3. Mag-ambag sa plano ng iyong employer sa pag-iipon para sa pagreretiro

Kung ang iyong employer ay nag-aalok ng isang plano sa pag-iipon para sa pagreretiro, tulad ng isang 401(k) plan, mag-sign up at mag-ambag ng lahat ng iyong makakaya. Ang iyong mga buwis ay magiging mas mababa, ang iyong kumpanya ay maaaring mag-ambag nang higit pa, at magiging mas madali ang mga awtomatikong pagbabawas. Sa paglipas ng panahon, ang compound interest at tax deferrals ay gumagawa ng malaking pagkakaiba sa halagang iyong maiipon. Alamin ang tungkol sa iyong plano. Halimbawa, magkano ang kailangan mong iambag para makuha ang buong kontribusyon ng employer at gaano katagal mo kailangang manatili sa plano para makuha ang perang iyon.

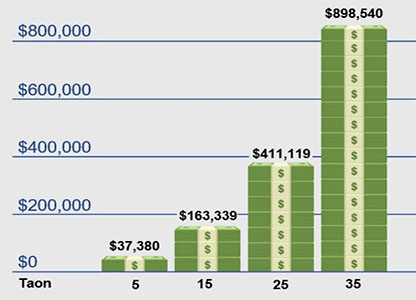

ANG MAGANDA SA PAGSISIMULA NG MAAGA

Magsimula ngayon! Ipinapakita ng chart na ito kung ano ang maiipon mo sa 5, 15, 25 at 35 taon kung nag-iipon ka ng $6,500 bawat taon at ang iyong pera ay kumikita ng 7% taun-taon.

4. Alamin ang tungkol sa pension plan ng iyong employer

Kung ang iyong employer ay may traditional pension plan, tingnan kung covered ka ng plano at unawain kung paano ito gumagana. Humingi ng isang individual benefit statement upang makita kung ano ang halaga ng iyong benepisyo. Bago ka lumipat ng trabaho, alamin kung ano ang mangyayari sa iyong benepisyo sa pensiyon. Alamin kung anong mga benepisyo ang maaaring mayroon ka mula sa isang dating employer. Alamin kung ikaw ay may karapatan sa mga benepisyo mula sa plano ng iyong asawa. Para sa karagdagang impormasyon, humiling ng Ang Dapat Ninyong Malaman Tungkol sa Inyong Plano sa Pagreretiro. (Tingnan ang panel sa likod para sa karagdagang impormasyon.)

5. Isaalang-alang ang mga pangunahing prinsipyo ng pamumuhunan

Kung paano ka nag-iipon ay maaaring kasinghalaga ng kung gaano kalaki ang iyong naiipon. Ang inflation at ang uri ng mga pamumuhunan na gagawin mo ay may mahahalagang tungkulin sa kung magkano ang iyong maiipon sa pagreretiro. Alamin kung paano ipinuhunan ang iyong naipon o pension plan. Alamin ang tungkol sa mga opsyon sa pamumuhunan ng iyong plano at magtanong. Ilagay ang iyong ipon sa iba't ibang uri ng pamumuhunan. Sa pamamagitan ng ganitong paraan ng pag-iba-iba, mas nababawasan mo ang panganib at mas napapabuti ang kita. Maaaring magbago ang iyong pinaghalong pamumuhunan sa paglipas ng panahon depende sa ilang mga kadahilanan tulad ng iyong edad, mga layunin, at mga kalagayang pinansyal. Ang seguridad sa pananalapi at kaalaman ay magkahawak-kamay.

6. Huwag galawin ang iyong mga ipon sa pagreretiro

Kung kukunin mo ang iyong mga ipon sa pagreretiro ngayon, mawawalan ka ng prinsipal at interes at maaari kang mawalan ng mga benepisyo sa buwis o kailangang magbayad ng mga multa sa pag-withdraw. Kung magpapalit ka ng trabaho, iwanan ang iyong mga ipon na namuhunan sa iyong kasalukuyang plano sa pagreretiro, o i-rollover ang mga ito sa isang IRA o plano ng iyong bagong employer.

7. Hilingin sa iyong employer na magsimula ng isang plano

Kung ang iyong employer ay hindi nag-aalok ng retirement plan, imungkahi na magsimula sila ng isa. Mayroong ilang mga opsyon sa plano sa pag-iipon sa pagreretiro na magagamit. Ang iyong employer ay maaaring mag-set up ng isang simplified plan na makakatulong sa iyo at sa iyong employer. Para sa karagdagang impormasyon, humiling ng kopya ng Choosing a Retirement Solution for Your Small Business. (Tingnan ang panel sa likod para sa karagdagang impormasyon.)

8. Maglagay ng pera sa isang Individual Retirement Account

Maaari kang maglagay ng hanggang $6,500 sa isang taon sa isang Individual Retirement Account (IRA); maaari kang mag-ambag ng higit pa kung ikaw ay 50 o mas matanda. Maaari ka ring magsimula sa mas mababang halaga. Nagbibigay din ang mga IRA ng mga benepisyo sa buwis.

Kapag nagbukas ka ng IRA, mayroon kang dalawang opsyon – isang tradisyunal na IRA o isang Roth IRA. Ang pagtrato sa buwis ng iyong mga kontribusyon at pag-withdraw ay depende sa kung aling opsyon ang iyong pipiliin. Gayundin, ang halaga pagkatapos ng buwis ng iyong pag-withdraw ay depende sa inflation at ang uri ng IRA na iyong pipiliin. Ang mga IRA ay maaaring magbigay ng isang madaling paraan upang makapag-ipon. Maaari mo itong i-set up upang ang isang halaga ay awtomatikong ibabawas mula sa iyong checking o savings account at ideposito sa IRA.

9. Alamin ang tungkol sa iyong mga benepisyo sa Social Security

Sa karaniwan, pinapalitan ng mga benepisyo sa pagreretiro ng Social Security ang 40 porsiyento ng kita bago ang pagreretiro para sa mga benepisyaryo ng pagreretiro. Gayunpaman, nag-iiba-iba ang halaga ng iyong mga sinasahod na pinapalitan ng mga benepisyo sa pagreretiro ng Social Security depende sa iyong mga kita at edad na pipiliin ninyo para magsimulang tumanggap ng mga benepisyo. Maaari mong matantiya ang iyong benepisyo sa pamamagitan ng paggamit ng retirement estimator sa website ng Social Security Administration. Para sa karagdagang impormasyon, bisitahin ang kanilang website o tumawag sa 1-800-772-1213.

10. Magtanong

Bagama't ang layunin ng mga tips na ito ay ituro ka sa tamang direksyon, kakailanganin mo ng higit pang impormasyon. Basahin ang aming mga publikasyong nakalista sa panel sa likod. Makipag-usap sa iyong employer, iyong bangko, iyong unyon, o isang financial adviser. Magtanong at tiyaking naiintindihan mo ang mga sagot. Kumuha ng praktikal na payo at kumilos ngayon.

Para sa karagdagang impormasyon:

Bisitahin ang website ng Employee Benefits Security Administration para makita ang mga sumusunod na publikasyon:

- Kahusayan sa Pag-iipon: Gabay Pagdating sa Inyong Pera at sa Inyong Pinansyal na Kinabukasan

- Ang Dapat Ninyong Malaman Tungkol sa Inyong Plano sa Pagreretiro

- Taking The Mystery Out Of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

Upang mag-order ng mga kopya, makipag-ugnayan sa EBSA sa elektronikong paraan o sa pamamagitan ng pagtawag nang libre sa 1-866-444-3272.

Ang mga sumusunod na website ay maaari ding makatulong: